“这可能是我们最后一代华为麒麟高端芯片。”

在日前举办的中国信息化百人会2020年峰会上,华为消费者业务CEO余承东表示,华为高端麒麟芯片率先宣布告急。

华为正面临“无芯可用”的局面,任正非在过去一年间多次对外强调了华为正在迅速“补洞”中:大幅采购零部件、加大国内市场投入、推动鸿蒙、HMS(华为移动服务)“备胎”落地等等。

在众多“补洞计划”中,华为的投资战略成为世界关注的焦点。

一、“南泥湾计划”后,华为再启动“塔山计划”,开启自主创新时代!

8月以来,华为在“南泥湾计划”后,启动半导体自主的“塔山计划”,希望从45纳米制程着手走出一条没有美国技术的路,这会是又一次开发自主技术的动作。

业内人士指出,华为并不是要自砸重金、采取重资产模式实现垂直集成,而是希望透过入股、合作研发方式扶持半导体材料及设备企业,尤其是携手打造出不依赖ASML的关键半导体设备。

虽然这个过程难度非常大,不仅需要大量资金支持以及时间的积累,同时还需要整个半导体产业供应链的通力合作,但从长期来看,将有利于倒逼我国企业加速基础研发和工艺改进,我国的自主创新时代将全面开启!

二、既是危机也是机遇,关注3类投资机会!

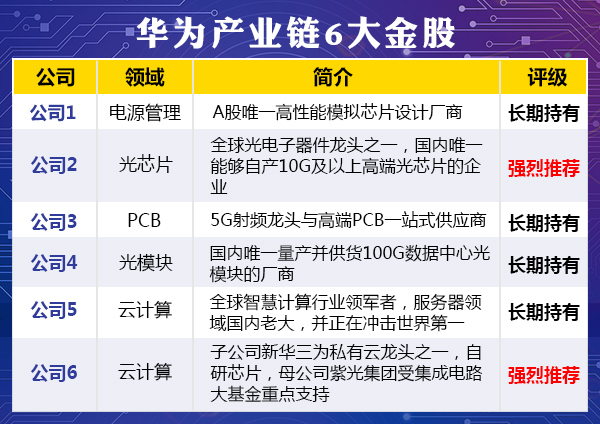

华为事件短期可能导致科技板块估值振荡,但我们坚定看好长周期视角的科技崛起,建议重点关注3类投资机会中的“华为产业链6大金股”!

1、最有希望率先实现国产替代的2条芯片赛道!

国务院日前印发了《新时期促进集成电路产业和软件产业高质量发展的若干政策》中提到,2025年芯片自给率要达到70%,5G上游芯片国产替代迎来确定性投资机会。

芯片领域,能够率先突破的赛道应同时具备工艺制程要求不太高、现有竞争格局未固化(处于多初创企业百家争鸣)、未来长期市场空间巨大(能够给予高成长性估值)几个特征。

综合评估国内各芯片赛道发展现状后,我们发现电源管理和光芯片领域有较大机会。

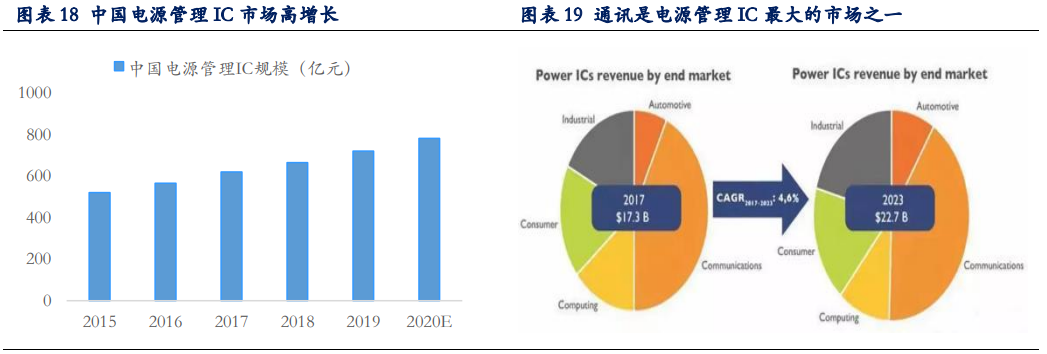

电源管理方面,通讯是电源管理IC最大的市场之一,中国电源管理IC市场规模今年达到780亿元。电源管理IC对资本开支要求不高但需要经验技术积累,因此IDM模式厂商可能会脱颖而出。

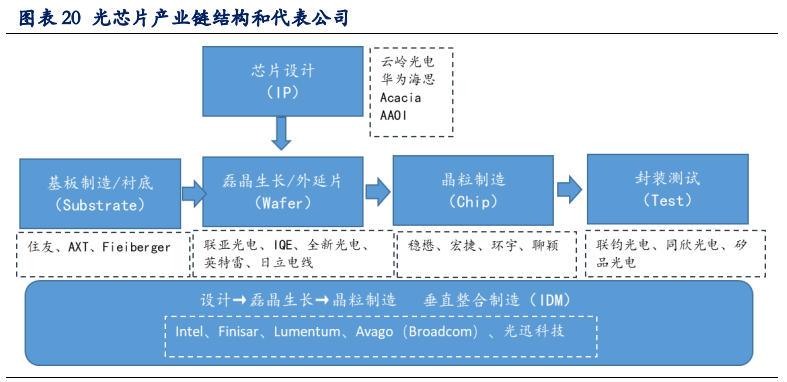

光芯片分为衬底、 外延片、晶圆制造、封测四部分,我国在衬底方面基础薄弱,但在外延片生长、晶粒制造出现了一批快速崛起的创业企业,如武汉敏芯、中科光芯、海光芯创等,同时IDM模式的光模块厂商也处于领先位置。

2、5G全球景气未变,推荐国内上游零部件企业

虽然疫情给欧美今年的5G投资带来延迟,但全球5G市场的总体需求并没有变化。华为和中兴依然在国内担任主导,并将在发展中国家获得更多订单。

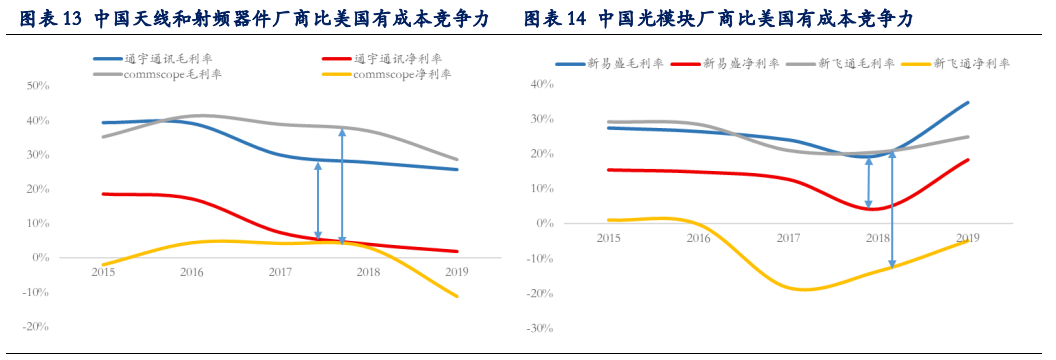

受益于制造业红利和工程师红利,中国在全球产业链中的成本优势并没有改变, 未来位置也很难改变。国内具备成本优势和产业集聚明显的5G上游零部件赛道,如连接器、PCB、滤波器、天线、光模块等行业,景气将持续向上。

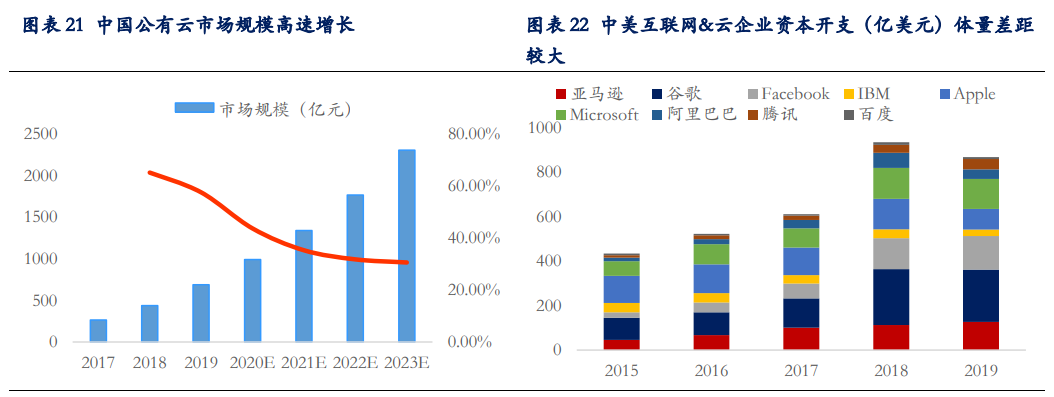

3、被错杀的科技内循环标的,云计算产业链

近年来,我国数字经济规模体量快速增长,云计算成为前景最好的新兴市场,未来几年国内公有云市场CAGR为35%。云计算还将拉动云游戏、边缘计算等下游应用大市场,是科技内循环主线下的引领赛道。

我们认为,市场担心的美国针对国内云厂商展开打压的可能性不大,因为国内云计算行业并没有触及美国芯片核心利益,并且两个市场相对独立,但自主可控的背景下,基于x86和信创平台的云产业还是会各自茁壮发展。

最后,是我们精心筛选出的“华为产业链6大金股”名单。

因为平台规定,研究资料都需要匿名,完整名单需要麻烦你扫一扫下面的二维码。免费领取。

*以上内容仅供参考,不构成投资建议